Por: Gustavo Leon Martinez

No dia 13 de maio de 2021 se encerrou o julgamento do Tema 69 pelo STF, no qual restava pendente de apreciação os embargos de declaração opostos pela União nos autos do RE 574.706, Tema 69 de Repercussão Geral – “O ICMS não compõe a base de cálculo para a incidência do PIS e da Cofins”.

A grande expectativa era a decisão pelo STF quanto ao montante do ICMS a ser excluído das contribuições e se haveria ou não modulação dos efeitos.

O plenário do Tribunal, por maioria de votos, acolheu parcialmente os embargos de declaração para modular os efeitos do julgamento, afetando as ações distribuídas após 15/03/2017, bem como declarando que o ICMS a ser excluído é o destacado.

A seguir disponibilizamos o resumo da decisão para que todos contribuintes possam adotar suas medidas com absoluta segurança.

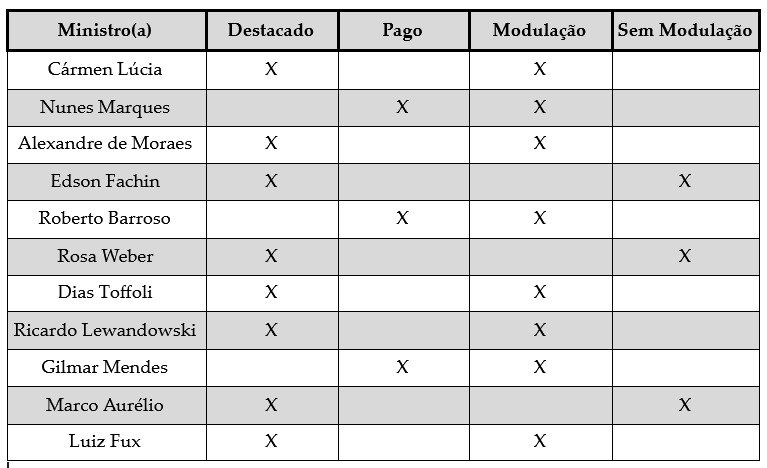

Decisão: O Tribunal, por maioria, acolheu, em parte, os embargos de declaração, para modular os efeitos do julgado cuja produção haverá de se dar após 15.3.2017 – data em que julgado o RE nº 574.706 e fixada a tese com repercussão geral “O ICMS não compõe a base de cálculo para fins de incidência do PIS e da COFINS” -, ressalvadas as ações judiciais e administrativas protocoladas até a data da sessão em que proferido o julgamento, vencidos os Ministros Edson Fachin, Rosa Weber e Marco Aurélio. Por maioria, rejeitou os embargos quanto à alegação de omissão, obscuridade ou contradição e, no ponto relativo ao ICMS excluído da base de cálculo das contribuições PIS-COFINS, prevaleceu o entendimento de que se trata do ICMS destacado, vencidos os Ministros Nunes Marques, Roberto Barroso e Gilmar Mendes. Tudo nos termos do voto da Relatora. Presidência do Ministro Luiz Fux. Plenário, 13.05.2021 (Sessão realizada por videoconferência – Resolução 672/2020/STF)

Abaixo segue tabela demonstrativa na qual se pode verificar os votos proferidos pelos ministros:

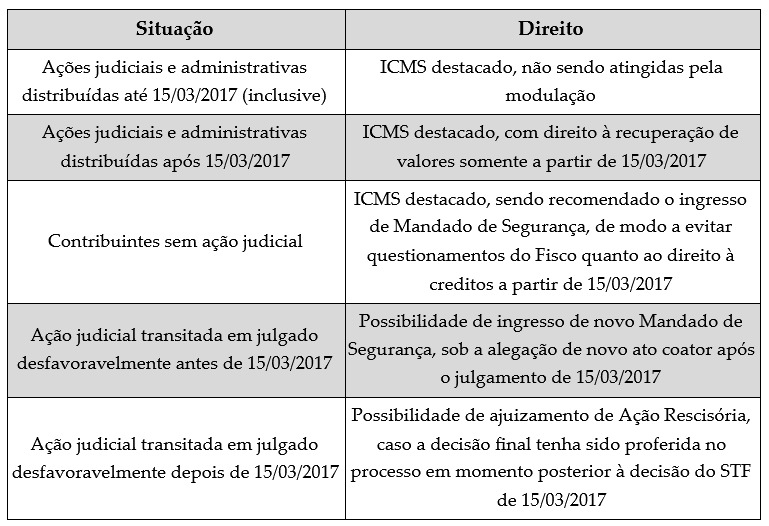

Assim, nos termos do julgamento, o cenário prático dos direitos dos contribuintes pode ser ilustrado do seguinte modo:

• ações judiciais e administrativas (também compensações) distribuídas/protocolizadas até 15/03/2017 (inclusive) – não são atingidas pela modulação e permitem ao contribuinte a recuperação dos valores relativos à 5 anos anteriores à distribuição da ação. Para todo o período é reconhecido o direito de exclusão do ICMS destacado.

• ações judiciais e administrativas distribuídas após 15/03/2017 – são atingidas pelo efeito da modulação, autorizando a exclusão dos valores de ICMS destacado da base das contribuições somente a partir de 15/03/2017.

O período passado, nesta situação, deve observar a tributação cheia, ou seja, a apuração do PIS e da COFINS com a inclusão dos valores de ICMS.

A Eventual utilização para o período anterior à 15/03/2017 da exclusão do ICMS – em qualquer montante – da base de cálculo do PIS e da Cofins pode gerar autuações.

• contribuintes sem ações judiciais – a principal expectativa colocada no julgamento dos Embargos de Declaração no RE 574.706 é o apaziguamento das relações Fisco e Contribuinte.

As disposições processuais e a Portaria Conjunta PGFN/RFB n. 1/2014 e alterações determinam a vinculação destes órgãos às decisões de repercussão geral e julgamentos repetitivos.

Contudo, existe uma tramitação administrativa até a estabilização do julgamento nos órgãos mencionados, gerando a possibilidade, ainda que remota, de limitações ao uso dos créditos.

Deste modo, é de boa cautela que as empresas ingressem com Mandados de Segurança para ampla salvaguarda de seu direito após 15/03/2017.

• contribuintes com ações transitadas em julgado desfavoravelmente antes de 15/03/2017 – este certamente é o cenário de maior cautela.

Isto porque em março de 2021 o STF julgou o Tema de Repercussão n. 136 definindo não ser cabível o ajuizamento de Ação Rescisória para desconstituir acórdão proferido com base na jurisprudência vigente à época, ainda que essa posição seja alterada posteriormente.

Consoante tal posição, estes contribuintes não poderão recuperar o conteúdo de suas ações passadas.

Porém, a partir de 15/03/2017 com a fixação do entendimento do Tema 69, os contribuintes que permaneceram obrigados à inclusão do ICMS no cálculo das contribuições passaram a submeter-se a novo ato coator, desvinculado e estranho àqueles que ensejaram sua primeira tentativa junto ao Poder Judiciário.

Sob tal entendimento, faz-se possível nova ação a fim de resguardar seu direito de exclusão a partir de 15/03/2017.

Cabe frisar que tal oportunidade, a despeito de bem fundamentada, ainda não foi enfrentada pelo Poder Judiciário.

• contribuintes com ações improcedentes e transitadas em julgado, cuja decisão final tenha sido proferida após 15/03/2017 – estas ações não se enquadram na limitação estabelecida pelo julgamento do tema 136, pois a decisão final já ocorreu quando vigente jurisprudência favorável ao contribuinte.

Trazemos, ainda, quadro sintético dos cenários acima descritos.

Assim, caso as empresas entendam se enquadrar em quaisquer das hipóteses acima, a Roncato advogados permanece à disposição para distribuição de ações e também para a avaliação dos direitos albergados ou liquidação e atualização de valores, bem como preparação e protocolo de pedidos de habilitação.